ออสเตรเลีย¶

โมดูล¶

ชื่อ |

ชื่อทางเทคนิค |

คำอธิบาย |

|---|---|---|

ประเทศออสเตรเลีย - ระบบบัญชี |

|

โมดูล ระบบบัญชี พื้นฐานสำหรับการแปลเป็นภาษาท้องถิ่นของออสเตรเลีย ติดตั้งโดยอัตโนมัติเมื่อเลือก ออสเตรเลีย แพ็คเกจการแปลภาษีท้องถิ่น โมดูลนี้ยังติดตั้งโมดูล ABA Credit Transfer ด้วย |

รายงานสำหรับประเทศออสเตรเลีย - ระบบบัญชี |

|

เพิ่ม รายงานการชำระเงินที่ต้องเสียภาษีประจำปี (TPAR) และรายงาน รายงานกิจกรรมทางธุรกิจ (BAS) ติดตั้งโดยอัตโนมัติเมื่อเลือก ออสเตรเลีย แพ็คเกจการแปลภาษีท้องถิ่น |

ประเทศออสเตรเลีย - บัญชีเงินเดือน |

|

The base payroll module for the Australian localization. |

ประเทศออสเตรเลีย - บัญชีเงินเดือนพร้อมระบบบัญชี |

|

มีข้อมูลบัญชีที่จำเป็นสำหรับกฎบัญชีเงินเดือนของออสเตรเลีย ติดตั้งโดยอัตโนมัติเมื่อเปิดใช้งาน ตัวเลือกรายการบัญชีเงินเดือน |

Employment Hero Payroll |

|

Synchronizes all pay runs from Employment Hero with NightPOS's journal entries. |

Note

ผู้ใช้ระบบภาษีท้องถิ่นของออสเตรเลียไม่สามารถปิดใช้งาน:doc:การยืนยันตัวตนแบบสองปัจจัย (2FA) <../../general/users/2fa> ได้เนื่องจากเป็นข้อกำหนดของรัฐบาลออสเตรเลีย

การบัญชี¶

ภาษีและ GST¶

ในออสเตรเลีย อัตรา ภาษีสินค้าและบริการ (GST) มาตรฐานคือ 10% แต่มีอัตราและการยกเว้นที่แตกต่างกันสำหรับประเภทสินค้าและบริการเฉพาะ

Note

ภาษีมีผลกระทบต่อ:ref:รายงาน BAS <australia/bas>

การทำแผนที่ภาษี¶

Within the Australian localization, tax names encompass the tax rate as an integral part of their naming convention. Despite the high number of taxes configured in NightPOS, their rates are often similar (0% or 10%).

ภาษี GST การขาย¶

The GST sales taxes available in NightPOS are listed below.

ชื่อ GST |

คำอธิบาย |

ป้ายกำกับบนใบแจ้งหนี้ |

|---|---|---|

10% GST |

การขาย GST |

10% GST |

0% EX |

GST ยกเว้นสำหรับการขายส่งออก |

0% GST ยกเว้น |

0% F |

การขายยกเว้น GST |

0% ได้รับการยกเว้น |

0% INP |

ป้อนข้อมูลการขายที่ต้องเสียภาษี |

0% การขายที่มีภาษีนำเข้า |

100% Adj |

นี่คือสำหรับการปรับปรุง สามารถแก้ไขจำนวนเงินให้เหมาะกับความต้องการของคุณ |

การปรับภาษี (การขาย) |

ภาษี GST การจัดซื้อ¶

The GST purchase taxes available in NightPOS are listed below.

ชื่อ GST |

คำอธิบาย |

ป้ายกำกับบนใบแจ้งหนี้ |

|---|---|---|

10% GST |

การจัดซื้อ GST |

10% GST |

10% C |

การซื้อทุน |

10% การซื้อสินทรัพย์ถาวร |

10% INP |

การจัดซื้อเพื่อการขายที่ต้องเสียภาษีซื้อ |

10% การซื้อสำหรับการขายที่ต้องเสียภาษีขาเข้า |

10% PRIV |

การซื้อเพื่อใช้ส่วนตัวหรือไม่สามารถหักลดหย่อนได้ |

10% การซื้อเพื่อใช้ส่วนตัว |

0% F |

การซื้อปลอด GST |

0% GST ยกเว้น |

0% TPS |

การจัดซื้อ (นำเข้าที่ต้องเสียภาษี) - ชำระภาษีแยกต่างหาก |

0% GST จ่ายแยกต่างหาก |

100% ONLY |

GST สำหรับการนำเข้าเท่านั้น |

GST สำหรับการนำเข้าเท่านั้น |

100% Adj |

การปรับภาษี (การจัดซื้อ) |

การปรับภาษี (การจัดซื้อ) |

100% DGST |

หนี้สิน GST ที่เลื่อนออกไป |

100% DGST |

ไม่มี ABN |

ภาษีหัก ณ ที่จ่ายสำหรับคู่ค้าที่ไม่มี ABN |

ภาษีหัก ณ ที่จ่ายสำหรับไม่มี ABN |

PAYGW - W3 |

จำนวนเงินอื่นที่หัก (ไม่รวมจำนวนเงินที่แสดงที่ W2 หรือ W4) |

จำนวนเงินอื่นที่หัก (W3) |

ตัวแปร¶

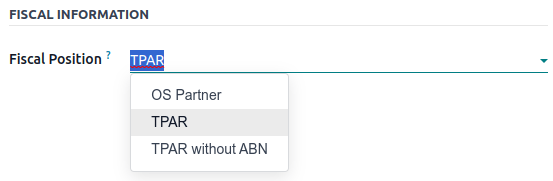

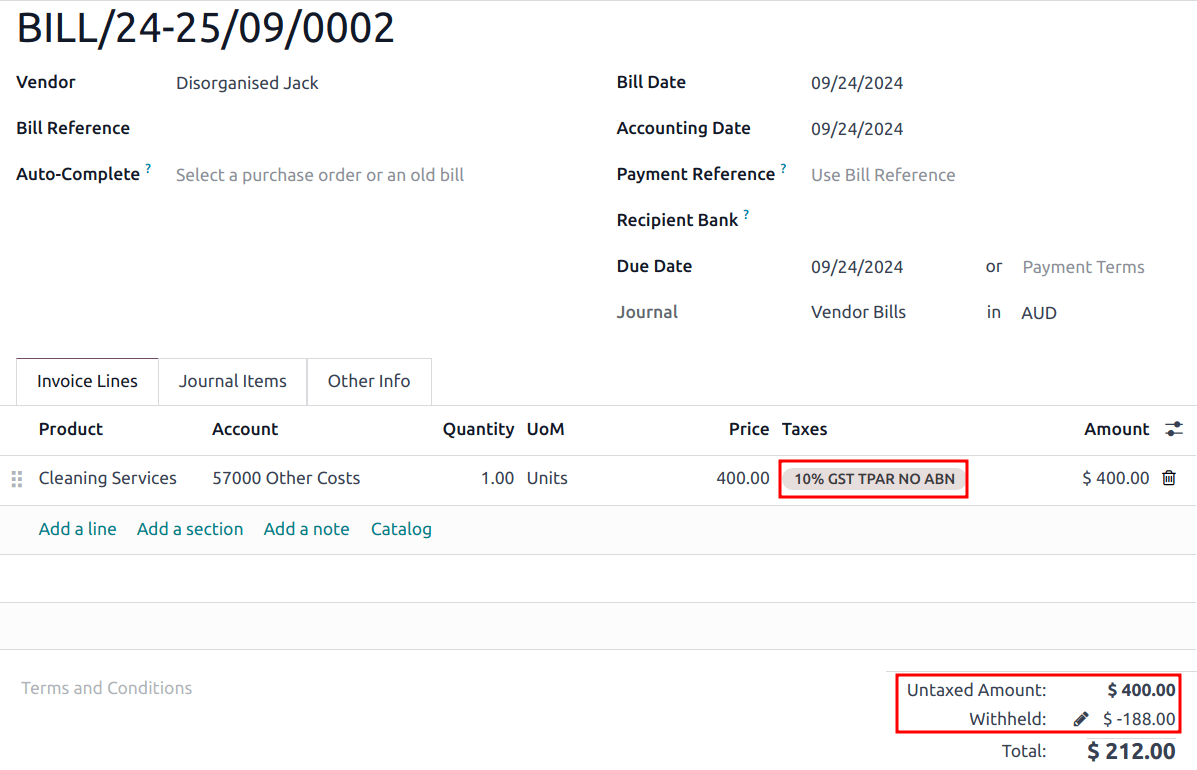

Businesses from certain industries need to report payments made to subcontractors from relevant services during the financial year. NightPOS combines the use of taxes and fiscal positions to report these payments on the TPAR. In order to be compliant with the TPAR's obligations, two variants of the main purchase taxes are available in NightPOS, but they are inactive by default.

Example

สำหรับภาษี 10% GST รูปแบบคือ:

ชื่อภาษี |

คำอธิบาย |

รายงานที่ได้รับผลกระทบ |

สถานะเริ่มต้น |

|---|---|---|---|

10% GST |

ภาษี 10% GST เริ่มต้น |

BAS |

เปิดใช้งาน |

10% GST TPAR |

รูปแบบ TPAR ของภาษี หากผู้รับเหมาได้ให้ ABN ไว้ |

BAS

TPAR

|

ปิดใช้งาน |

10% GST TPAR NO ABN |

รูปแบบ TPAR ของภาษี หากผู้รับเหมาไม่ได้ให้ ABN ไว้ |

BAS

TPAR

|

ปิดใช้งาน |

Deferred GST¶

NightPOS allows companies under the Deferred Goods and Services Tax (DGST) scheme to automate their deferred GST flows.

การกำหนดค่า¶

แนะนำให้:

ไปที่ และตั้งค่า ความถี่การยื่นภาษี เป็น รายเดือน (= BAS รายเดือน) และ

สร้างสมุดรายวันใหม่เพื่อเก็บรายการ GST แบบรอการชำระทั้งหมด โดยไปที่ และเลือก เบ็ดเตล็ด เป็น ประเภท เมื่อกำหนดค่า

ตามค่าเริ่มต้น ภาษี (100% DGST ไม่ได้เปิดใช้งานตามค่าเริ่มต้น) และบัญชี (21340 Deferred GST Liability) พร้อมใช้งานสำหรับบริษัทในออสเตรเลีย เปิดใช้งานภาษีโดยไปที่ ค้นหา ชื่อ 100% DGST (ลบตัวกรองเริ่มต้นหากจำเป็น) และคลิกสวิตช์สลับ เปิดใช้งาน

ขั้นตอนการทำงาน¶

1. การนำเข้าสินค้า: ใบสั่งซื้อและใบแจ้งหนี้จากผู้ขาย¶

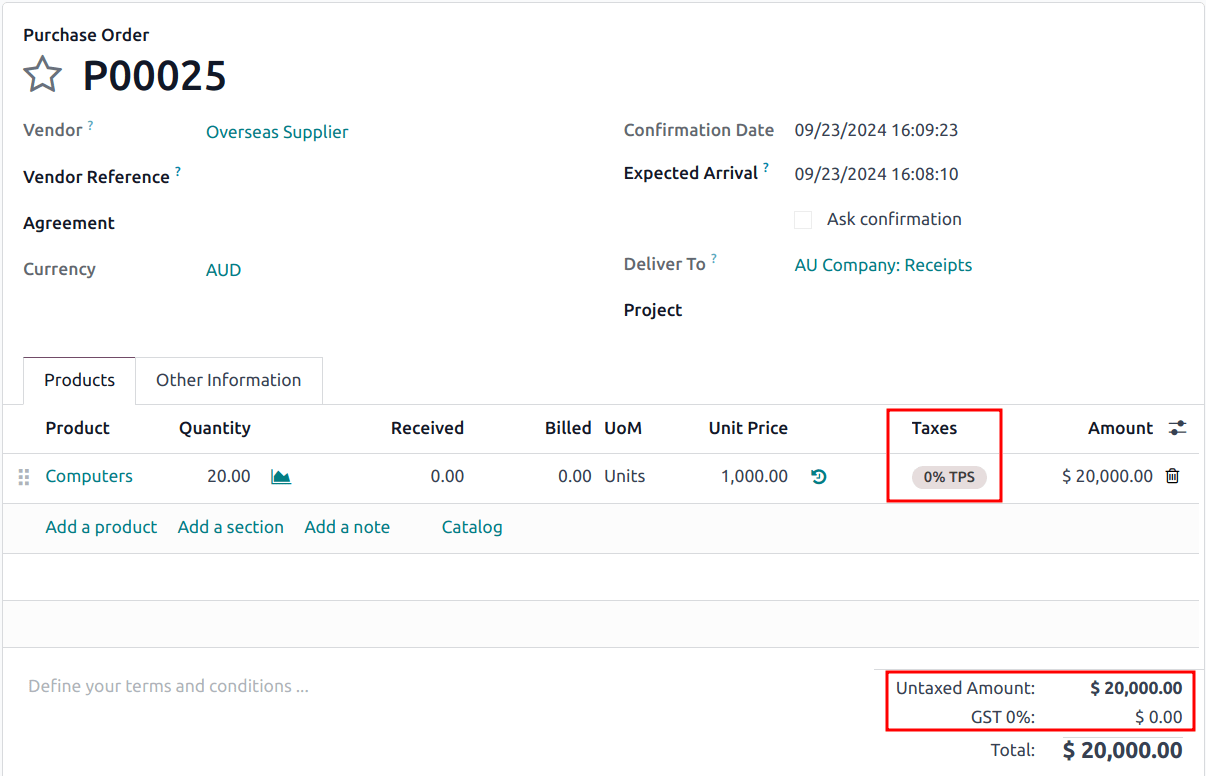

เมื่อนำเข้าสินค้าจากต่างประเทศ หนี้สิน GST สามารถรอการชำระได้สำหรับบริษัทที่อยู่ภายใต้โครงการ DGST ในใบสั่งซื้อ ให้เลือกภาษี 0% TPS (ภาษีจ่ายแยกต่างหาก) สำหรับรายการสั่งซื้อที่เกี่ยวข้อง

2. การบันทึกยอดคงเหลือ DGST ในรายงาน BAS¶

เมื่อสำนักงานภาษีออสเตรเลีย (ATO) ได้รับการแจ้งทางอิเล็กทรอนิกส์เกี่ยวกับหนี้สินรวมของบริษัทโดยระบบสินค้าแบบบูรณาการ (ICS) ยอดคงเหลือ GST ที่รอการชำระในเดือนก่อนหน้าจะพร้อมใช้งานบนพอร์ทัล BAS ของ ATO

Important

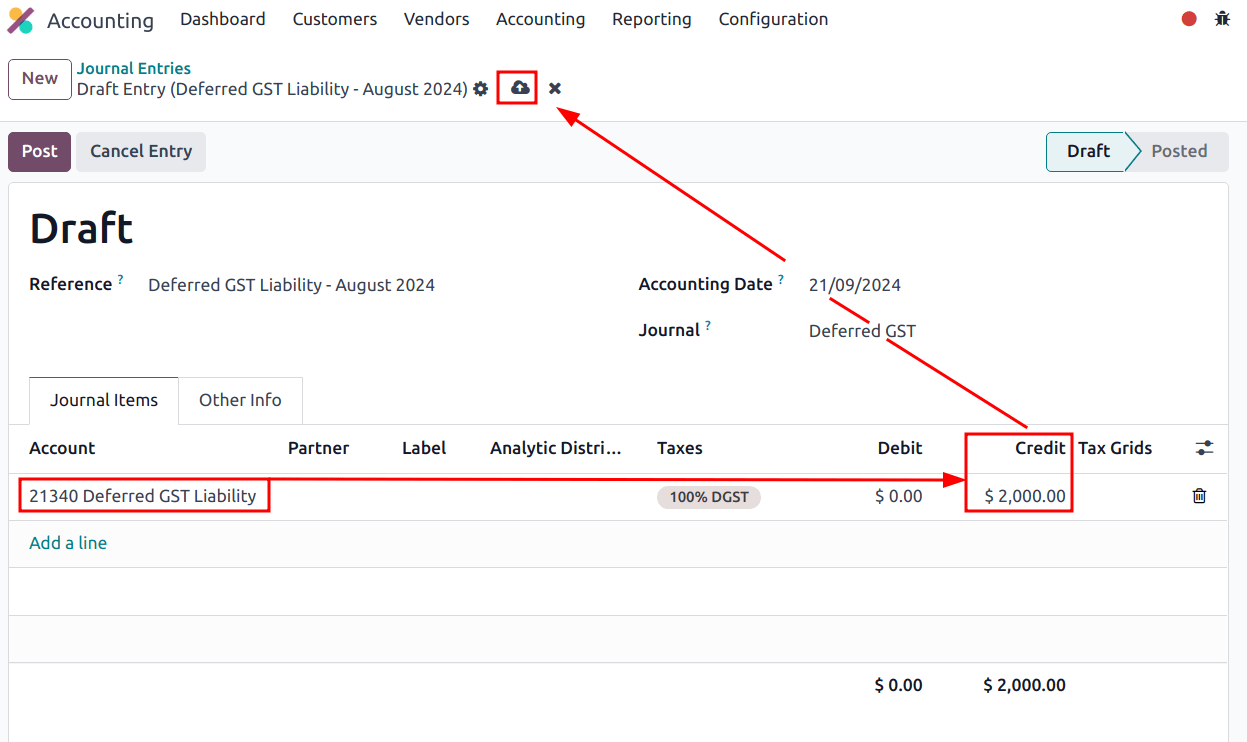

NightPOS does not yet fetch the DGST balance automatically from the ATO. A manual entry with the liability amount needs to be created in NightPOS. We recommend using a new journal for this purpose since deferrals will be recurring.

ไปที่ ในบรรทัดรายการสมุดรายวันแรก ให้เพิ่ม บัญชี 21340 Deferred GST Liability และยอดคงเหลือ GST แบบรอการชำระเป็น บัตรเครดิต ในตัวอย่างที่แสดงด้านบน เราบันทึกเครดิต $2,000 และบันทึก

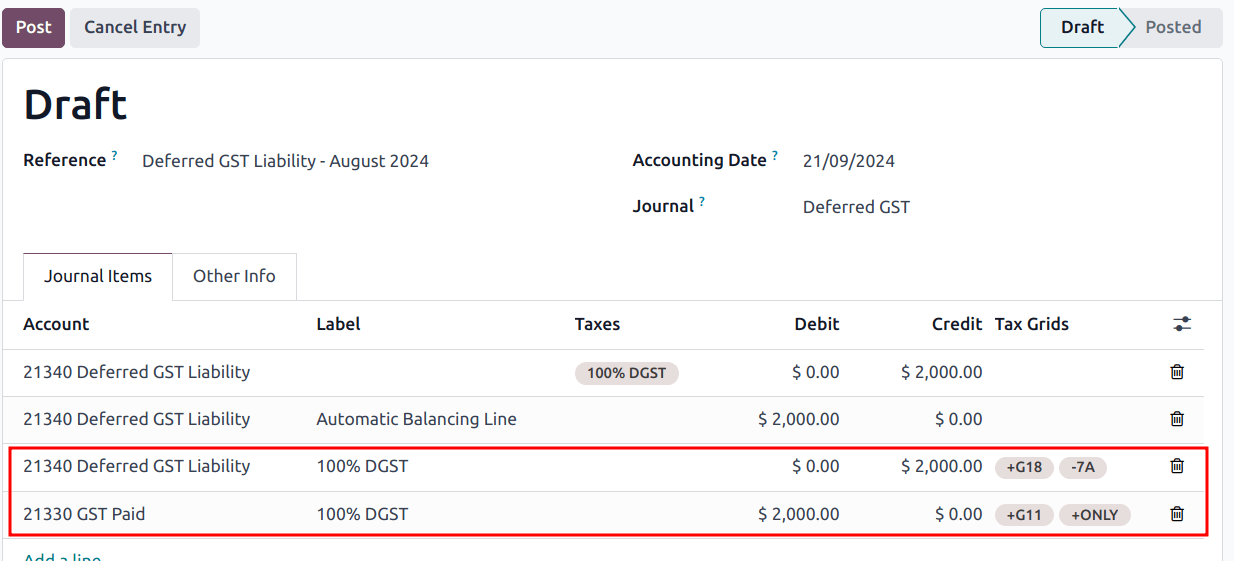

สร้างรายการปรับสมดุลอัตโนมัติพร้อมกับรายการสมุดรายวันที่กำหนดค่าที่ถูกต้องใน BAS Tax Grids ส่วน G11, G18, 7A และ ONLY ได้รับการอัปเดตอย่างถูกต้อง

หลังจากลงรายการสมุดรายวันแล้ว รายงาน BAS จะแสดงค่าที่ถูกต้องสำหรับแต่ละส่วนพร้อมกับส่วนชดเชย DGST

รายงาน¶

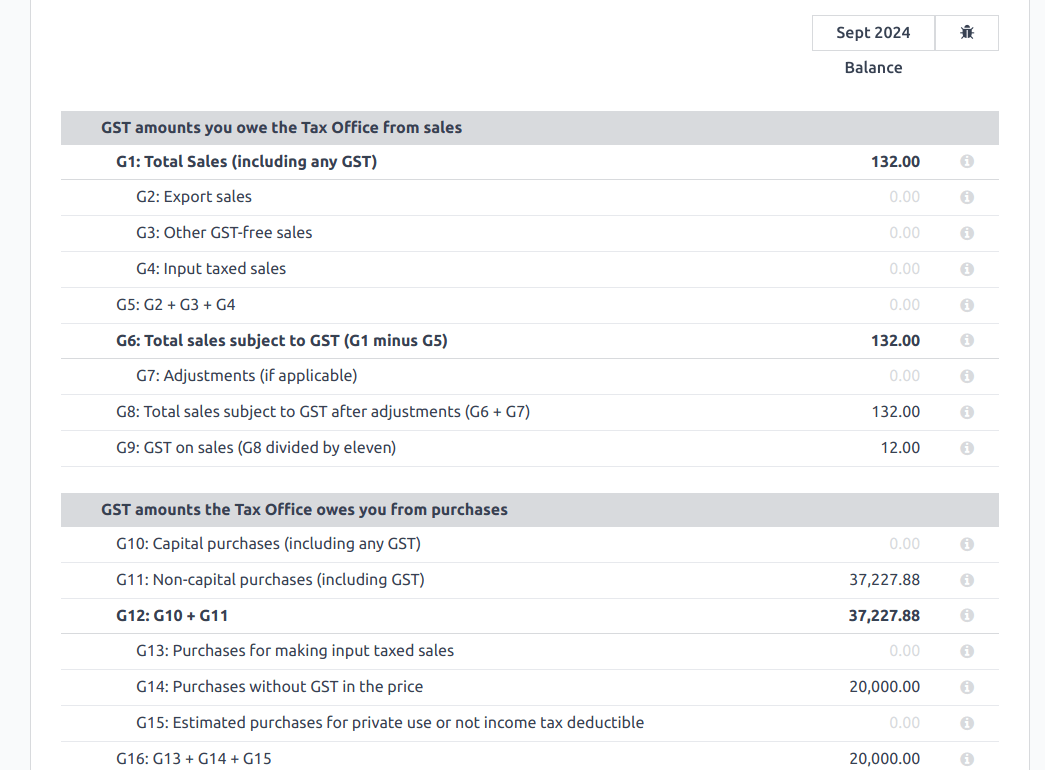

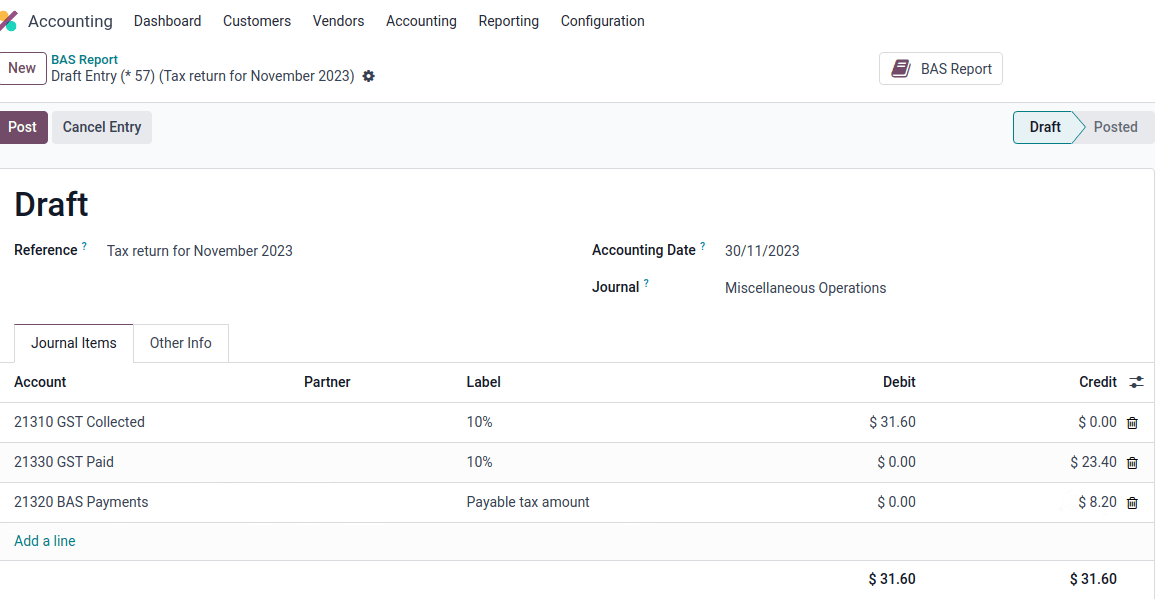

รายงานกิจกรรมทางธุรกิจ (BAS)¶

The BAS report is a critical tax reporting requirement for businesses registered for GST in Australia. The BAS is used to report and remit various taxes to the ATO. With the NightPOS BAS feature, businesses can report on the following:

GST

PAYG ภาษีหัก ณ ที่จ่าย

DGST

เข้าถึงรายงานจากแดชบอร์ดระบบบัญชีโดยคลิก BAS Report (AU) ภายใต้ส่วน Miscellaneous Operations

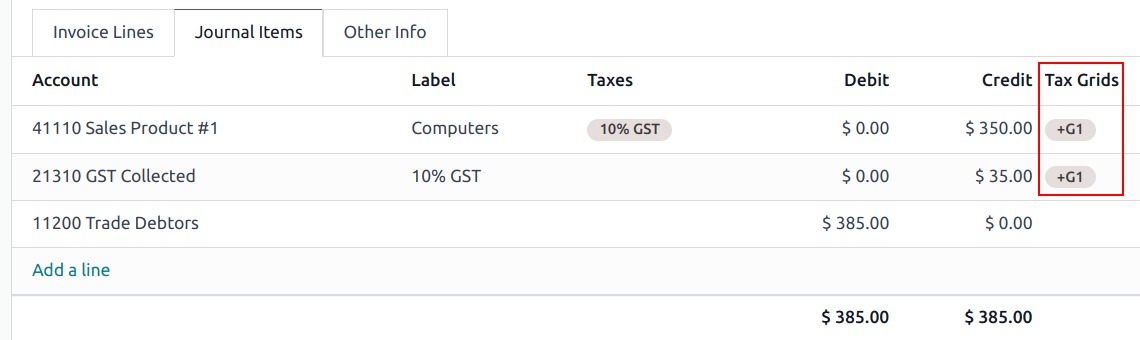

จำนวนฐานและจำนวนภาษีจะถูกรวบรวมจาก tax grid ซึ่งได้รับการกำหนดค่าไว้ล่วงหน้าในระบบ tax grid ยังสามารถตั้งค่าด้วยตนเองสำหรับกรณีการใช้งานพิเศษเพิ่มเติมของ GST (เช่น ภาษีสมดุลไวน์) เมื่อภาษีสำหรับแต่ละบัญชีได้รับการตั้งค่าแล้ว ระบบจะจัดรายการสมุดรายวันลงในหมวดหมู่ภาษีที่ถูกต้องโดยอัตโนมัติ เพื่อให้มั่นใจว่ารายงาน BAS มีความถูกต้องและสะท้อนกิจกรรมทางการเงินของธุรกิจ

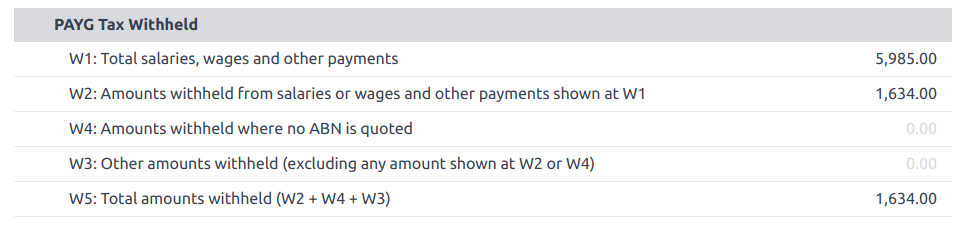

นอกเหนือจากส่วน GST แล้ว รายงาน BAS ยังรวมองค์ประกอบภาษีหัก ณ ที่จ่าย PAYG (W1 ถึง W5 จากนั้น สรุป มาตรา 4) การรวมนี้ช่วยให้มั่นใจว่าภาษีหัก ณ ที่จ่ายที่เกี่ยวข้องกับบัญชีเงินเดือนทั้งหมดถูกบันทึกและสะท้อนภายในรายงานอย่างถูกต้อง

The module incorporates built-in rules that facilitate the automatic calculation of taxes for types W1 to W5. For a detailed walkthrough and more information on the calculation process for these taxes, refer to the Payroll section.

ปิด¶

เมื่อถึงเวลายื่นแบบแสดงรายการภาษีกับ ATO ให้คลิก Closing Entry ระยะเวลาการยื่นแบบแสดงรายการภาษีสามารถกำหนดค่าได้ภายใต้ วันที่เริ่มต้นของระยะเวลาการยื่นแบบแสดงรายการภาษียังสามารถกำหนดในรายงานเองผ่านปุ่มระยะเวลา ( period year)

ดูเพิ่มเติม

Note

NightPOS uses calendar quarters rather than the Australian FY quarters, which means July to September is Q3 in NightPOS.

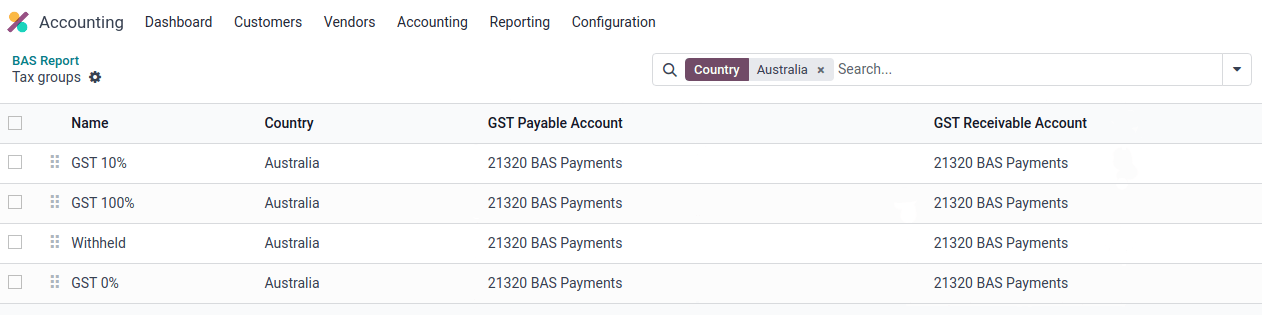

ก่อนปิดรายการเป็นครั้งแรก จำเป็นต้องตั้งค่า บัญชี GST ต้องชำระ และ บัญชี GST ลูกหนี้ เริ่มต้น การแจ้งเตือนจะปรากฏขึ้นและนำผู้ใช้ไปยังการกำหนดค่ากลุ่มภาษี

เมื่อตั้งค่าบัญชี GST ต้องชำระและบัญชี GST ลูกหนี้แล้ว รายงาน BAS จะสร้างรายการปิดสมุดรายวันที่ถูกต้องโดยอัตโนมัติ ซึ่งจะปรับสมดุลยอดคงเหลือ GST กับบัญชีหักบัญชี GST

ยอดคงเหลือระหว่าง GST ลูกหนี้และ GST เจ้าหนี้จะถูกตั้งค่าเทียบกับบัญชีหักบัญชีภาษีที่กำหนดไว้ในกลุ่มภาษี จำนวนเงินที่ต้องจ่ายหรือรับจาก ATO สามารถกระทบยอดกับใบแจ้งยอดธนาคารได้

Important

The BAS report is not directly submitted to the ATO. NightPOS helps you automatically compute the necessary values in each section, with the possibility to audit them to better understand the history behind these numbers. Businesses can copy these values and enter them on the ATO portal.

รายงานการจ่ายเงินที่ต้องเสียภาษีประจำปี (TPAR)¶

NightPOS allows businesses to report payments made to contractors or subcontractors during the financial year. This is done by generating a TPAR. If you are unsure your business needs this report, refer to the ATO's TPAR web page.

Access the TPAR in NightPOS by going to .

การกำหนดค่า¶

ก่อนอื่น จำเป็นต้องกำหนดฐานะการเงินให้กับผู้รับเหมาของคุณก่อนที่จะออกใบแจ้งหนี้เพื่ออัปเดต TPAR โดยไปที่ เลือกผู้รับเหมา และตั้งค่า ฐานะการเงิน ภายใต้แท็บ การขาย & การจัดซื้อ

ตามฐานะการเงินที่เลือก การแมปภาษีที่ถูกต้องจะถูกนำไปใช้กับใบแจ้งหนี้ผู้ขายของผู้รับเหมา

TPAR ประกอบด้วยข้อมูลต่อไปนี้จากผู้รับเหมา:

ABN

Total GST (ภาษีรวมที่จ่ายไป)

Gross Paid (จำนวนเงินจะแสดงหลังจากใบแจ้งหนี้ผู้ขายถูกทำเครื่องหมายว่าจ่ายแล้ว)

Tax Withheld (แสดงหากผู้รับเหมาลงทะเบียนด้วยฐานะการเงินที่ตั้งค่าเป็น TPAR โดยไม่มี ABN)

TPAR สามารถส่งออกเป็นหลายรูปแบบ: PDF, XLSX และ TPAR

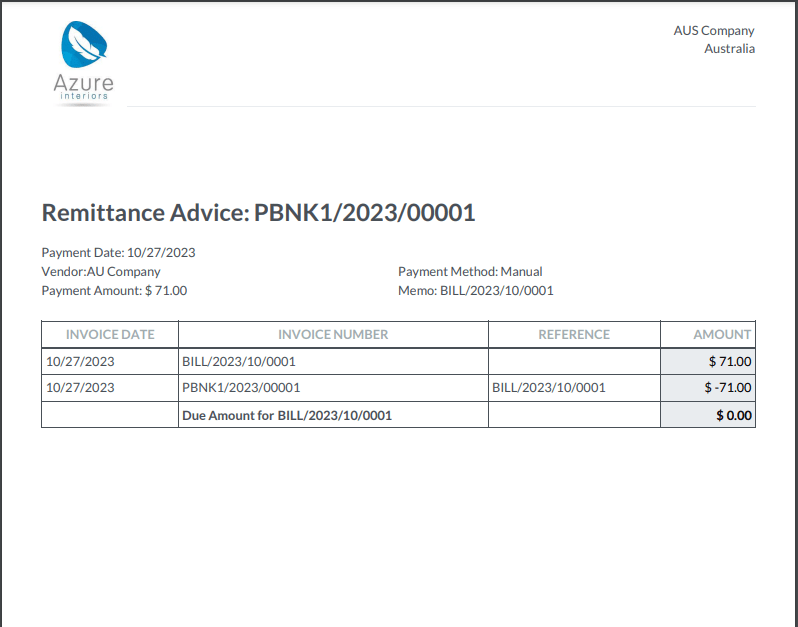

คำแนะนำการโอนเงิน¶

A remittance advice is a document used as proof of payment to a business. In NightPOS, it can be accessed by going to , selecting the payment(s), and clicking .

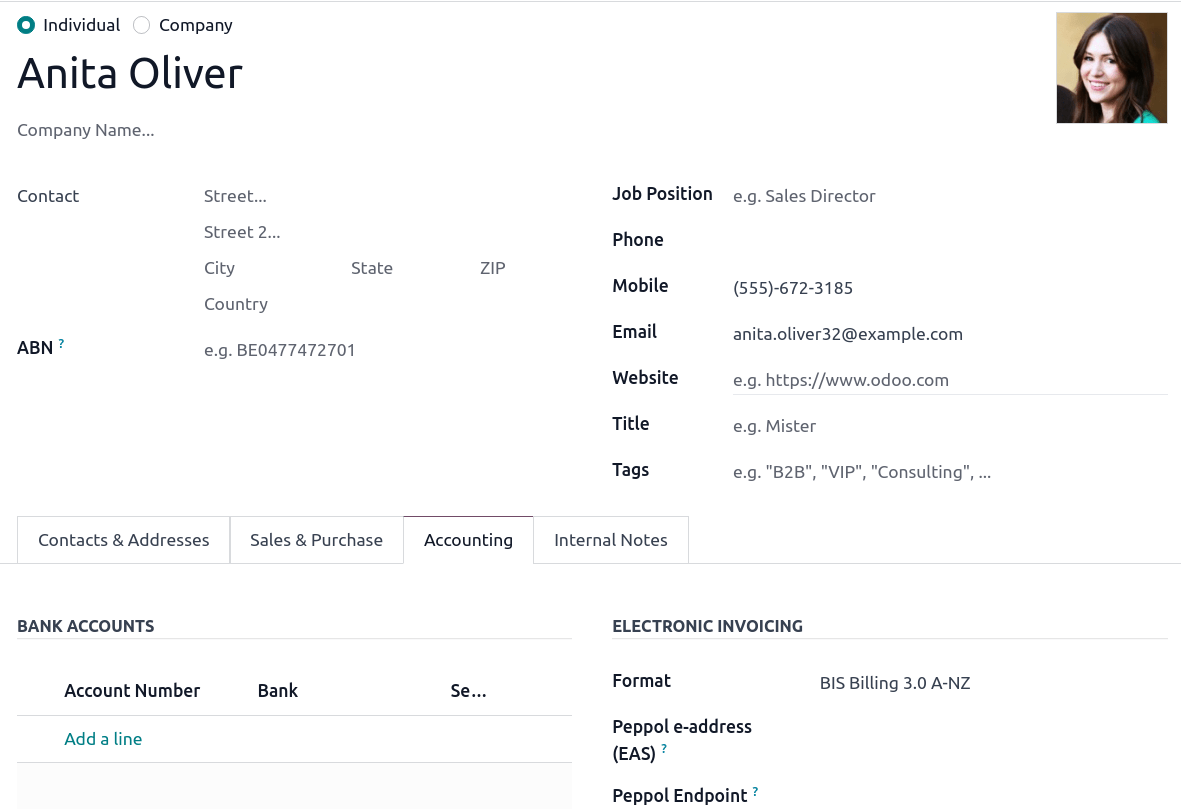

ใบแจ้งหนี้อิเล็กทรอนิกส์¶

Peppol¶

NightPOS is compliant with Australia's Peppol requirements. Set up your customers and vendors by going to or , selecting one, clicking the Accounting tab, and configuring the Electronic Invoicing section as needed.

Important

Validating an invoice or credit note for a partner on the Peppol network will download a compliant XML file that can be manually uploaded to your Peppol network. NightPOS is currently in the process of becoming an access point for the ANZ region.

ไฟล์ ABA สำหรับการชำระเงินเป็นชุด¶

ไฟล์ ABA เป็นรูปแบบดิจิทัลที่พัฒนาโดย สมาคมธนาคารออสเตรเลีย ออกแบบมาสำหรับลูกค้าธุรกิจเพื่ออำนวยความสะดวกในการประมวลผลการชำระเงินจำนวนมากโดยการอัปโหลดไฟล์เดียวจากซอฟต์แวร์จัดการธุรกิจของพวกเขา

ข้อได้เปรียบหลักของการใช้ไฟล์ ABA คือการปรับปรุงประสิทธิภาพการชำระเงินและการจับคู่ ซึ่งสามารถทำได้โดยการรวมการชำระเงินจำนวนมากไว้ในไฟล์เดียวสำหรับการประมวลผลเป็นชุด ซึ่งสามารถส่งไปยังธนาคารในประเทศออสเตรเลียทุกแห่ง

การกำหนดค่า¶

การชำระเงินแบบกลุ่ม¶

ไปที่ และเปิดใช้งาน การชำระเงินแบบกลุ่ม

สมุดรายวันธนาคาร¶

ไปที่ และเลือกสมุดรายวัน ธนาคาร ป้อน หมายเลขบัญชี คลิก สร้างและแก้ไข... และกรอกข้อมูลในฟิลด์ต่อไปนี้:

ธนาคาร

BSB

ผู้ถือบัญชี

จากนั้นเปิดสวิตช์ ส่งเงิน และคลิก บันทึกและปิด

Note

การใช้ฟิลด์ สกุลเงิน เป็นตัวเลือก

กลับไปที่แท็บ รายการสมุดรายวัน กรอกข้อมูลในฟิลด์ต่อไปนี้ภายใต้ส่วน ABA:

BSB: รหัส BSB จากบัญชีธนาคารจะใช้เพื่อกรอกในฟิลด์นี้

รหัสสถาบันการเงิน: ตัวย่อภาษาอังกฤษ 3 ตัวอักษรของธนาคารอย่างเป็นทางการ (เช่น

WBCสำหรับ Westpac)ชื่อผู้ใช้ผู้ส่งมอบ: หมายเลข 6 หลักที่ธนาคารจัดหาให้ ติดต่อธนาคารของคุณหรือตรวจสอบเว็บไซต์ของธนาคารหากคุณไม่ทราบ

หมายเลขระบุตัวตน APCA: หมายเลข 6 หลักที่ธนาคารจัดหาให้ ติดต่อธนาคารของคุณหรือตรวจสอบเว็บไซต์ของธนาคารหากคุณไม่ทราบ

Include Self Balancing Transaction: selecting this option adds an additional "self-balancing" transaction to the end of the ABA file, which is required by some banks.

บัญชีธนาคารของลูกค้าและผู้ขาย¶

ไปที่ หรือ และเลือกลูกค้าหรือผู้ขาย เปิดแท็บ ระบบบัญชี และภายใต้ส่วน บัญชีธนาคาร คลิก เพิ่มรายการ เพื่อกรอก:

หมายเลขบัญชี

ธนาคาร

BSB

ผู้ถือบัญชี

จากนั้นเปิดสวิตช์ ส่งเงิน และคลิก บันทึกและปิด

การสร้างไฟล์ ABA¶

ในการสร้างไฟล์ ABA ให้สร้างบิลผู้ขาย ยืนยัน และตรวจสอบให้แน่ใจว่าข้อมูลธนาคารของผู้ขายได้รับการตั้งค่าอย่างถูกต้อง

จากนั้นคลิก ชำระเงิน บนบิลผู้ขาย และเลือกสำหรับฟิลด์ต่อไปนี้:

สมุดรายวัน: ธนาคาร

วิธีการชำระเงิน: การโอนเครดิต ABA

บัญชีธนาคารผู้รับ: หมายเลขบัญชีของผู้ขาย

เมื่อสร้างการชำระเงินแล้ว ไปที่ เลือกการชำระเงินที่จะรวมในชุดงาน และคลิก สร้างชุดงาน ตรวจสอบว่าข้อมูลทั้งหมดถูกต้องและคลิก ตรวจสอบ เมื่อตรวจสอบแล้ว ไฟล์ ABA จะพร้อมใช้งานใน chatter ทางด้านขวา

After uploading the file to your bank's portal, an ABA transaction line will appear in your bank feed at the following bank feed iteration. You will need to reconcile it against the batch payment made in NightPOS.

คุณสมบัติเฉพาะอุตสาหกรรม¶

การจัดส่ง Starshipit¶

Starshipit is a shipping service operator that facilitates the integration of Australasian shipping couriers with NightPOS. Refer to the Starshipit documentation for detailed information.

ดูเพิ่มเติม

โซลูชันซื้อตอนนี้จ่ายทีหลัง¶

โซลูชัน ซื้อตอนนี้ จ่ายทีหลัง เป็นวิธีการชำระเงินยอดนิยมสำหรับร้านค้าออนไลน์ในออสเตรเลีย โซลูชันเหล่านี้บางส่วนมีให้ผ่าน Stripe และ AsiaPay

เทอร์มินัลการขายหน้าร้าน¶

To establish a direct connection between NightPOS and a POS terminal in Australia, a Stripe payment terminal is required. NightPOS supports the EFTPOS payment solution in Australia.

Note

A Stripe payment terminal is not required to use NightPOS as the main POS system. However, without one, cashiers must manually enter the final payment amount on the terminal.