แผ่นช่วยเหลือการประเมินมูลค่า¶

Important

This documentation is for NightPOS 19 or later. Discover why we changed.

วิธีการคำนวณต้นทุน¶

NightPOS supports 3 costing methods configured in accounting's settings and, optionally, the product's category.

- ต้นทุนมาตรฐาน: ต้นทุนต่อหน่วยคงที่ อัปเดตด้วยตนเอง

ปฏิบัติการ

ต้นทุนต่อหน่วย

จำนวนสินค้าคงเหลือ

มูลค่าส่วนต่าง

มูลค่าคลังสินค้า

$10

0

$0

รับ 8 @$10

$10

8

+8×$10

$80

รับ 4 @$16

$10

12

+4×$10

$120

ส่งมอบ 10

$10

2

-10×$10$20

รับ 2 @$9

$10

4

+2×$10

$40

- ต้นทุนเฉลี่ย: ค่าเฉลี่ยถ่วงน้ำหนักของหน่วยทั้งหมด

ปฏิบัติการ

ต้นทุนต่อหน่วย

จำนวนสินค้าคงเหลือ

มูลค่าส่วนต่าง

มูลค่าคลังสินค้า

$0

0

$0

รับ 8 @$10

$10

8

+8×$10

$80

รับ 4 @$16

$12

12

+4×$16

$144

ส่งมอบ 10

$12

2

-10×$12$24

รับ 2 @$6

$9

4

+2×$6

$36

- FIFO: เข้าก่อนออกก่อน

ปฏิบัติการ

ต้นทุนต่อหน่วย

จำนวนสินค้าคงเหลือ

มูลค่าส่วนต่าง

มูลค่าคลังสินค้า

$0

0

$0

รับ 8 @$10

$10

8

+8×$10

$80

รับ 4 @$16

$12

12

+4×$16

$144

ส่งมอบ 10

$16

2

-8×$10-2×$16$32

รับ 2 @$6

$11

4

+2×$6

$44

Note

กลยุทธ์การเบิกยังรองรับ LIFO และ FEFO แต่จะส่งผลต่อการเลือกสินค้าที่จะหยิบก่อนเท่านั้น ไม่ใช่วิธีการประเมินมูลค่า ตัวอย่างเช่น คุณสามารถหยิบโดยใช้ LIFO แต่ใช้ต้นทุนเฉลี่ยสำหรับการประเมินมูลค่า เนื่องจาก LIFO ไม่ได้รับอนุญาตโดย IFRS

คลังสินค้าเทียบกับระบบบัญชี¶

แอป คลังสินค้า ติดตามมูลค่าสินค้าคงคลังแบบเรียลไทม์เมื่อคุณ**รับและส่งมอบสินค้า** เมนูรายงานช่วยให้คุณวิเคราะห์ปริมาณและมูลค่าสินค้าคงคลังตามบริษัท สถานที่ สินค้า และอื่นๆ

แอป ระบบบัญชี อัปเดตบัญชีเมื่อคุณรับ**ใบแจ้งหนี้หรือใบเรียกเก็บเงิน** แม้ว่าใบเสร็จรับเงินและใบแจ้งหนี้จะแตกต่างกัน แต่ก็ไม่สะดวกสำหรับนักบัญชีที่จะบันทึกรายการสมุดรายวันสำหรับการเคลื่อนไหวสินค้าคงคลังทุกครั้ง ดังนั้น พวกเขาจึงบันทึกรายการปิดบัญชีเพื่อชดเชยผลต่างระหว่างสิ่งที่ออกใบแจ้งหนี้และรับ/ส่งมอบ กระบวนการปิดบัญชีนี้มักจะเกิดขึ้นปีละครั้งสำหรับ SME หรือเดือนละครั้งสำหรับบริษัทขนาดใหญ่

ระบบบัญชี |

คลังสินค้า |

|

|---|---|---|

คำสั่งซื้อ |

/ |

/ |

การรับสินค้า |

/ |

✓ |

บิลผู้ขาย |

✓ |

/ |

คำสั่งขาย |

/ |

/ |

ใบแจ้งหนี้ของลูกค้า |

✓ |

/ |

การจัดส่ง |

/ |

✓ |

ปิดรายการ |

✓ |

/ |

วิธีการทางบัญชี¶

มีแนวปฏิบัติทางบัญชีสองแบบในการดูแลบัญชีของคุณ ซึ่งกำหนดไว้ใน ภายใต้ส่วน การประเมินมูลค่าสินค้าคงคลัง:

แบบรอบระยะเวลา: บันทึกใบเรียกเก็บเงินจากผู้ขายเป็นค่าใช้จ่ายตามลักษณะ และอัปเดตการประเมินมูลค่าสต็อกในรายการปิดบัญชีโดยลดค่าใช้จ่าย (การเปลี่ยนแปลงสต็อก) นี่เป็นแนวปฏิบัติที่ดีที่สุดในยุโรป

แบบต่อเนื่อง: บันทึกใบเรียกเก็บเงินจากผู้ขายเป็นสินทรัพย์ (การประเมินมูลค่าสต็อก) รายงานค่าใช้จ่ายเมื่อขายสินค้า (ต้นทุนขาย) นี่เป็นแนวปฏิบัติที่ดีที่สุดในประเทศที่ใช้บัญชีแองโกล-แซกซอน เช่น สหรัฐอเมริกาและอินเดีย

Stock Account ในหมวดหมู่ของสินค้า

Stock Variation ในบัญชีสต็อก

Expense/Cost of Goods Sold ในสินค้า/หมวดหมู่

Inventory Adjustment ในสถานที่สูญเสียสินค้าคงคลัง (ไม่บังคับ แนะนำสำหรับบัญชีแองโกล-แซกซอน)

Expense ในบัญชีสต็อก (สำหรับบัญชีแบบต่อเนื่องแบบคอนติเนนทัลเท่านั้น)

EU แบบคาบ |

EU แบบต่อเนื่อง |

US แบบคาบ |

US แบบต่อเนื่อง |

|

|---|---|---|---|---|

การปรับปรุง |

Stock |

Stock |

||

LOSS |

Shrinkage |

|||

ใบเรียกเก็บเงิน |

Expense |

Stock |

COGS |

Stock |

Payable |

Payable |

Payable |

Payable |

|

ใบแจ้งหนี้ |

Expense |

COGS |

||

Stock |

Stock |

|||

Income |

Income |

Income |

Income |

|

Receivable |

Receivable |

Receivable |

Receivable |

|

ปิด |

Stock |

Stock |

Stock |

Stock |

[1] |

Variation |

Expense |

Variation |

Variation |

[2] |

LOSS |

Shrinkage |

||

[3] |

Variation |

|||

Expense |

มูลค่าคลังสินค้า - มูลค่าทางบัญชี

การสูญเสียมูลค่าคลังสินค้า เฉพาะในกรณีที่มีการตั้งค่าบัญชีในสถานที่เก็บการสูญเสีย

มูลค่าทางบัญชีสิ้นสุดงวด - มูลค่าต้นงวด

รายการบัญชี¶

การกำหนดค่ารายการสมุดรายวัน¶

การรายงาน¶

ในคลังสินค้า¶

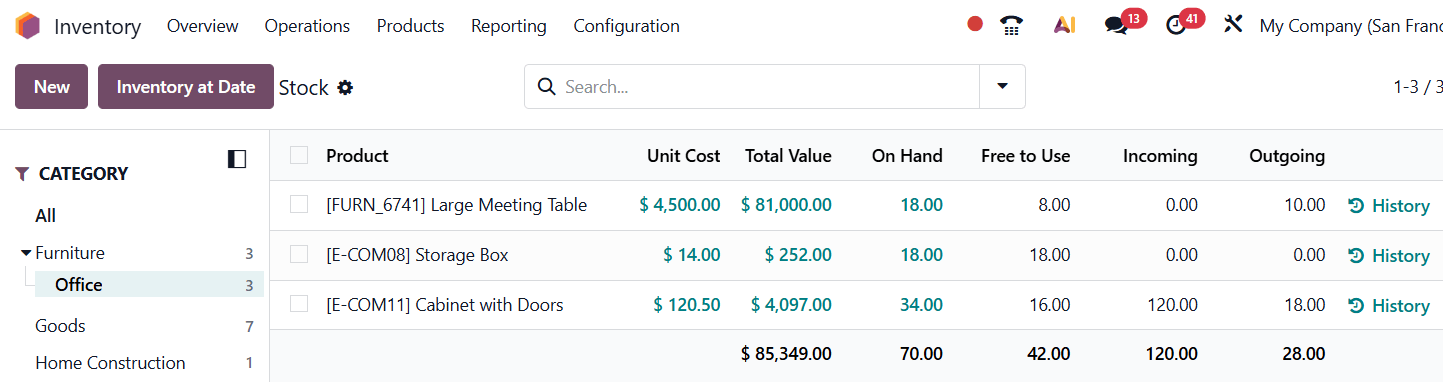

เปิด เพื่อดูระดับคลังสินค้าปัจจุบันและมูลค่าของสินค้าแต่ละรายการ หรือเพื่อตรวจสอบข้อมูลย้อนหลัง ณ วันที่ก่อนหน้า

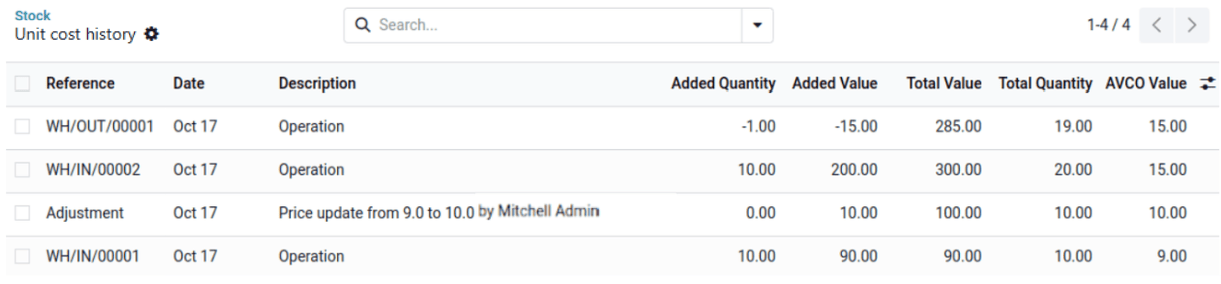

ต้นทุนต่อหน่วย¶

หากต้องการตรวจสอบการอัปเดตราคาต่อหน่วยที่มีอยู่ของสินค้าและที่มาของการอัปเดต ให้คลิกที่ ต้นทุนต่อหน่วย ของสินค้า ใน AVCO ช่วยให้คุณเข้าใจวิธีการคำนวณค่าที่ใช้อยู่ในปัจจุบัน

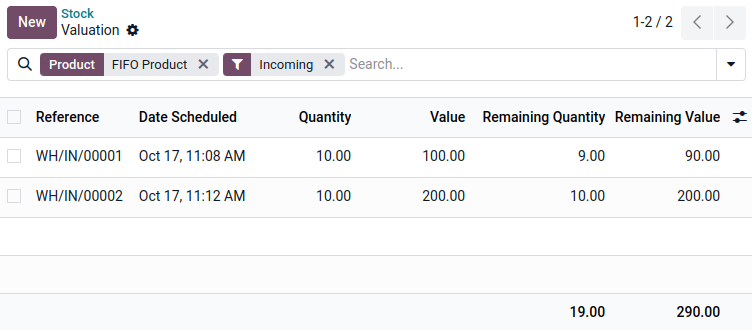

มูลค่ารวม¶

หากต้องการดูปริมาณขาเข้าทั้งหมดที่ยังมีปริมาณคงเหลือและมูลค่าที่ใช้สำหรับการประเมินมูลค่า ให้คลิกที่ มูลค่ารวม ของสินค้า

ใน AVCO หรือต้นทุนมาตรฐาน ค่าที่ใช้จะเป็นต้นทุนเฉลี่ยต่อหน่วยปัจจุบันเสมอ

ใน FIFO หน่วยคงเหลือจากการเคลื่อนย้ายขาเข้าแต่ละครั้งก่อนหน้านี้จะคงมูลค่าการประเมินแต่ละรายการไว้

ใน FIFO หรือ AVCO ปริมาณคงเหลือจากการเคลื่อนย้ายขาเข้าก่อนหน้านี้สามารถปรับมูลค่าได้หากจำเป็น: เลือกการเคลื่อนย้ายขาเข้าที่ต้องการปรับ คลิก การดำเนินการ จากนั้นคลิก ปรับมูลค่า ป้อน มูลค่า ใหม่และเพิ่ม คำอธิบาย ตามต้องการ

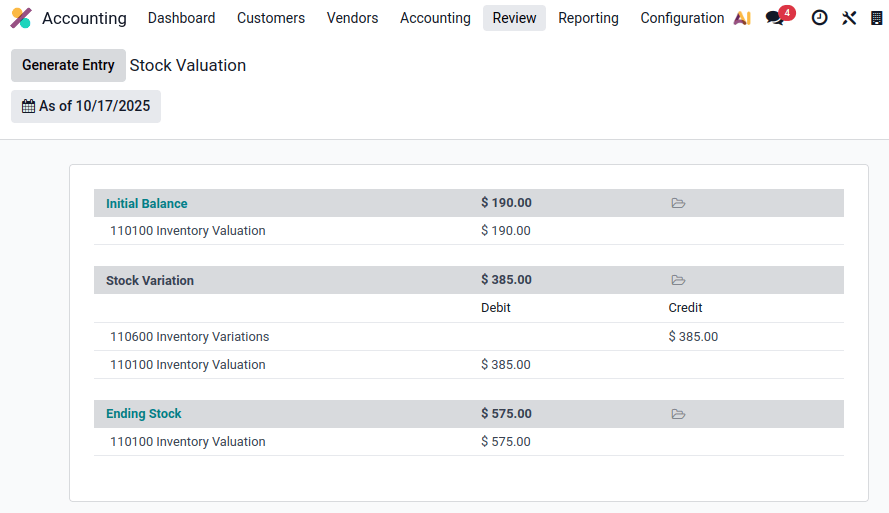

ในระบบบัญชี¶

หากต้องการดูความแตกต่างระหว่างมูลค่าสต็อกทางบัญชีและมูลค่าคลังสินค้าปัจจุบันที่บันทึกไว้จากการเคลื่อนย้ายขาเข้าที่มีปริมาณคงเหลือ ให้ไปที่

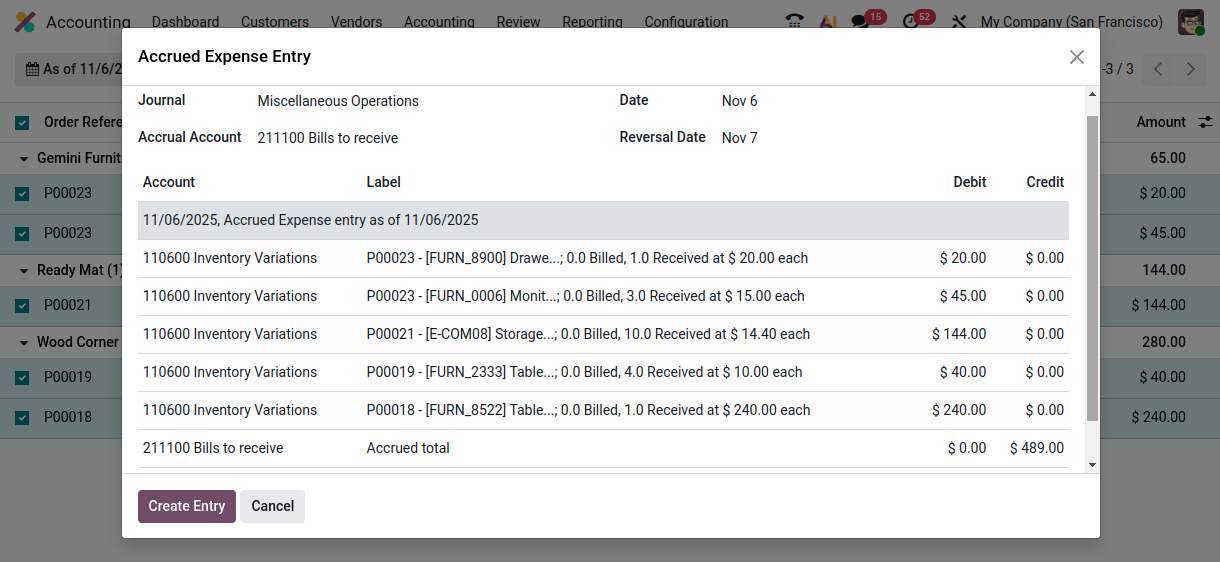

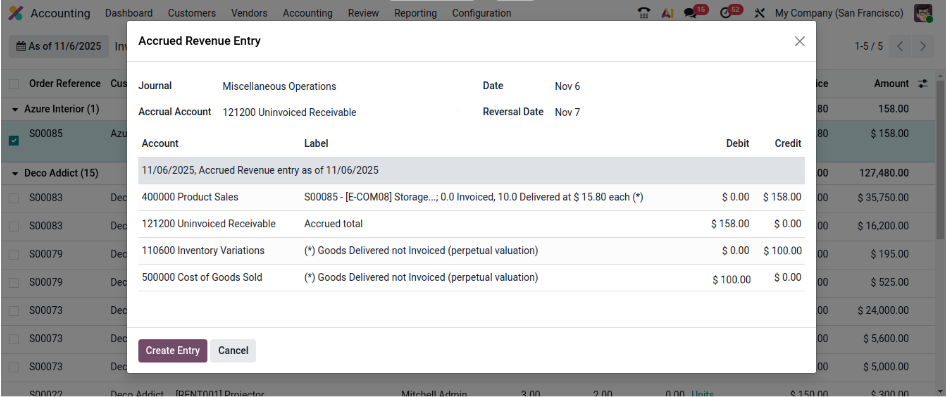

หากต้องการสร้างรายการบัญชีใหม่เพื่อตรวจสอบและลงบัญชี ให้คลิก สร้างรายการ

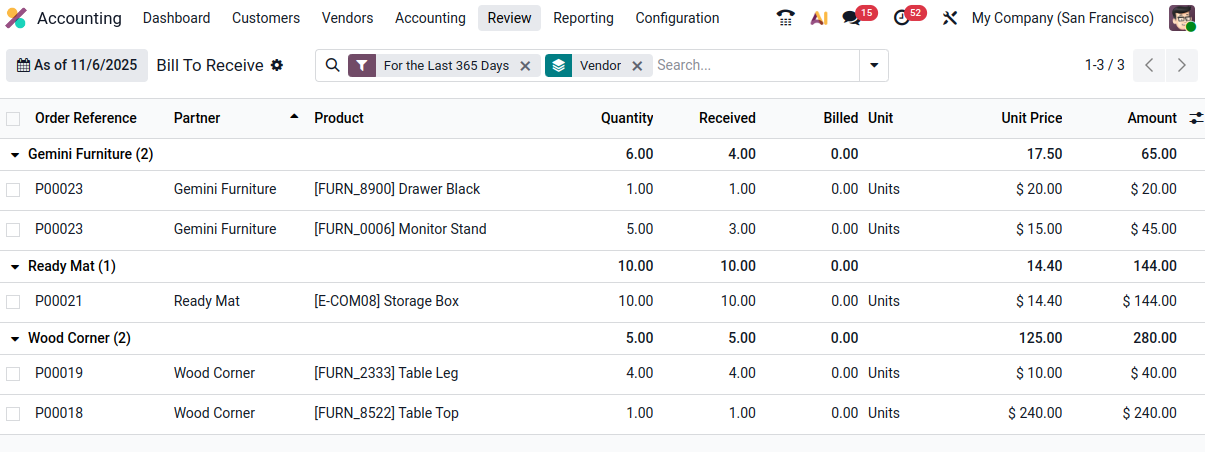

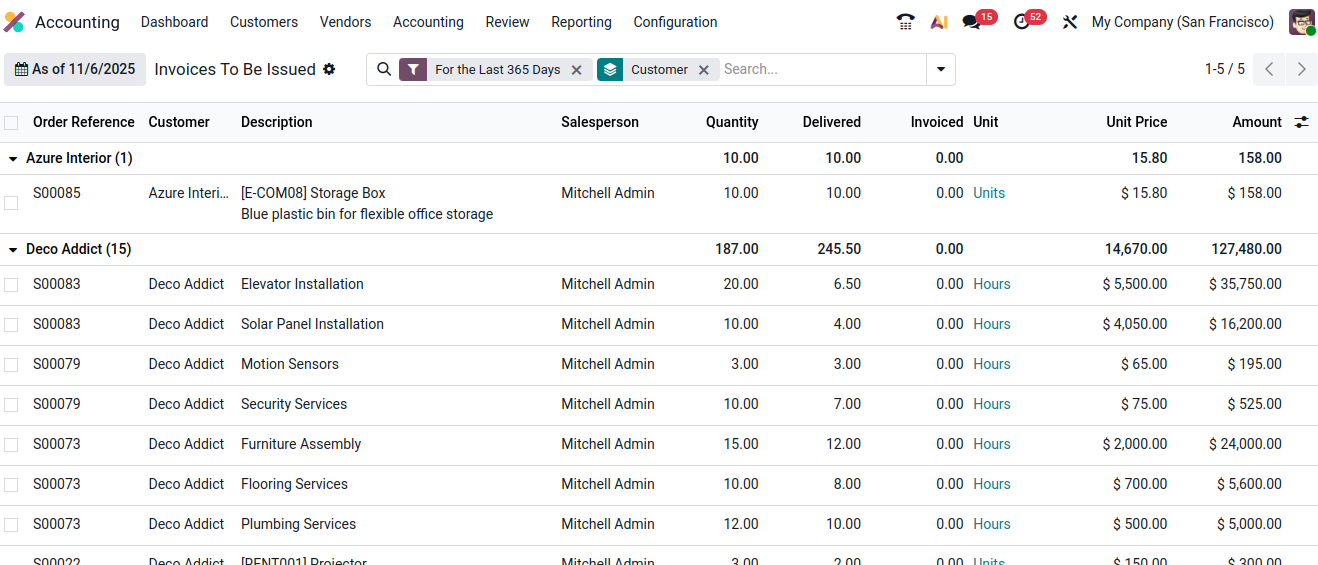

หากต้องการดูรายการคำสั่งขายและคำสั่งซื้อที่ควรบันทึกรายการค้างจ่าย ให้ไปที่ และเลือกรายการเมนูที่เกี่ยวข้อง (ใบแจ้งหนี้ที่จะได้รับ, ใบแจ้งหนี้ที่จะออก, เรียกเก็บแล้วแต่ยังไม่ได้รับ และ ออกใบแจ้งหนี้แล้วแต่ยังไม่ส่งมอบ) เลือกบรรทัดที่ต้องการและคลิก สร้างรายการค้างจ่าย

ด้วยระบบบัญชีแบบต่อเนื่องแองโกล-แซกซัน จะช่วยในการกระจายการเปลี่ยนแปลงคลังสินค้าที่บันทึกไว้ไปยังบัญชีต่างๆ เช่น ใบแจ้งหนี้ที่จะได้รับ/GRNI หรือ COGS ดังที่แสดงในส่วน รายการทางบัญชี และ การกำหนดค่ารายการสมุดรายวัน

Changes in NightPOS 19¶

Before NightPOS 19, the Perpetual accounting method was implemented by posting real-time accounting entries at each stock movement. That created a lot of journal items in accounting, which was an issue for performance, general ledger clarity and auditability.

Since NightPOS 19, the Perpetual method impacts the stock valuation account at the invoice level. The closing entry is then used to manage bills to receive, invoices to issue, deferred revenues, prepaid expenses, and other gaps between inventory values and accounting ones.